Lipiec 07/2007 (107)

str. 3

Więcej informacji w Internecie pod adresem

FINANSE

USŁUGI

DLA

NIERUCHOMOŚCI

Połącz się

BAZA FIRM

Z TWOJEGO REGIONU

- DOPISZ FIRMĘ!

������������������������������

��������������������������������

�������������������

SZUKASZ?

ZNALAZŁEŚ!

architekt

ogrodnik

cieśla

instalator

murarz

ochrona

dekarz

mat.budowlane

przeprowadzki

Nazwa

banku

oprocentowanie

Prowizja za

udzielenie kredytu

Opłata za

wcześniejszą

spłatę

Ubezpieczenie

kredytu

Czas oczekiwania

na decyzję

ING

Bank

Śląski

od 5,30

Od

0.5

1 proc od spłaco-

nej przed termi-

nem kwoty min.

200 PLN

0,20

proc.

kwar-

talnie

14

dni

PKO BP

Od

5,10 %

+

prowi-

zja

1,2

Do

3,5%

0 % – spłata czę-

ściowa (0,8 nie

mniej niż 200

złotych

za całkowitą)

0,65-

-0,79 _

Pekao SA

Od

5,10 %

przez

pierwsze

2 lata

prom.

2 %

min

500 zł

2,5 min

100 zł

0,25 14

dni

Millenium

Od

5,08

0

0-2%

0,0675

wskali

mie-

siąca

14

dni

BPH

Od

5,12

+

prowi-

zja

1

Do

3,5%

2 %, mniejsza niż

50 proc. - 0%

0,90 %

(doda-

wane

do

marży

kre-

dytu)

7

dni

Kredyt

Bank

Od

5,15

+ pro-

wizja

1,35

min

250

zł

1% min

100 zł przez

pierwsze 5 lat,

później 0%

0,07 %

w skali

mies.

Do

2

tyg.

Nordea

Bank Polska

S.A.

Od 4,7%

Od

0,5 %

Po 3 latach – bez-

płatnie. Wcześniej

2% spłacanej kwoty

0% - spłata

+1 pkt.

procen-

towy, do

uprawo-

mocnienia

się wpisu

hipoteki .

Do 7

dni rob.

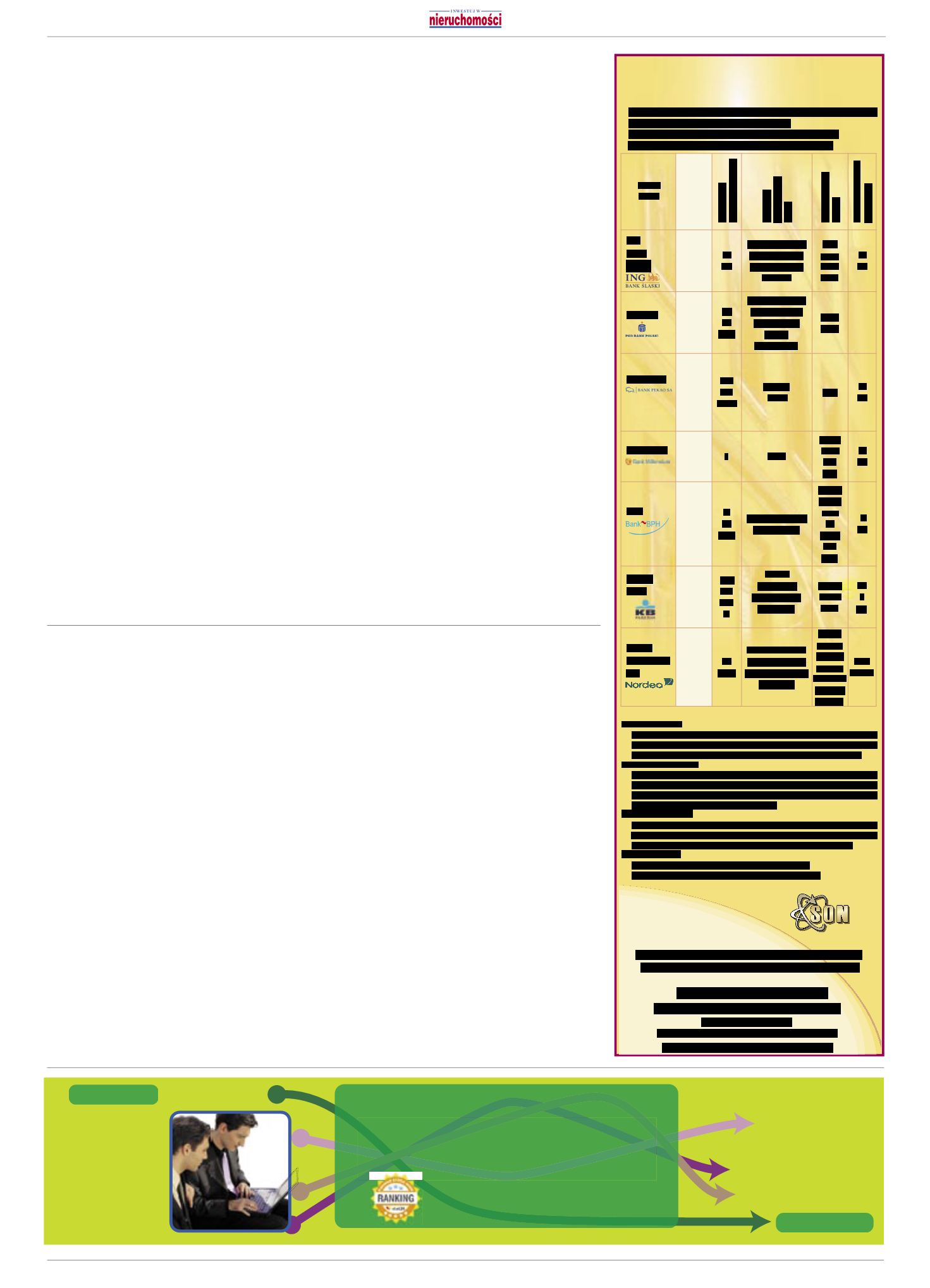

Porównanie kredytów hipotecznych na zakup lokalu mieszkalnego

lub domu w 7 wybranych ofertach z rynku.

Dane dla kredytu udzielanego w PLN na okres 10-20 lat

w wysokości 100 tysięcy złotych z dnia 23.02.2007 r.

Porównanie

kredytów hipotecznych

SŁOWNICZEK:

WALUTA KREDYTU

Kredyt hipoteczny udzielany jest w złotówkach bądź innej wymienialnej walucie,

na przykład euro, czy szwajcarskich frankach. Zaciągając kredyty w złotówkach

nie jesteś narażony na ryzyko kursowe związane z kredytami walutowymi.

OKRES KREDYTOWANIA

Okres kredytowania może wynosić nawet 30 lat. Czas ten można wydłużyć

o 12 miesięczny okres karencji w spłacie kapitału. Powoduje to zawieszenie

spłaty rat kapitałowych dając możliwość płacenia jedynie odsetek od udzielonej

kwoty kredytu. Karencja nie jest obowiązkowa.

WYSOKOŚĆ KREDYTU

Minimalna wysokość kredytu wynosi 20.000 zł. Warunkiem uzyskania kredytu

jest posiadanie wystarczających dochodów zapewniających spłatę kredytu oraz

nieruchomości o wartości pozwalającej zabezpieczyć udzielony kredyt.

SPOSÓB ZAPŁATY

Możesz wybrać spłatę w miesięcznych kwotach równych

(tzw. annuitetowych) lub miesięcznych kwotach malejących.

Partner

N A J K R Ó T S Z A D R O G A D O W Ł A S N E G O D O M U !

����������������������������������������������������

�������������������������������������������������

����������������������������������

����������������������������������������

����������������������

��������������������������������

����������������������������������������

P

o wprowadzeniu w lipcu

ubiegłego roku „Reko-

mendacji S” wiele osób

straciło możliwość zaciągnię-

cia kredytu w walucie obcej.

Czy dla osób, które zachowały

tę szansę, kredyt walutowy jest

opłacalny?

Przy podejmowaniu decy-

zji – waluta obca czy złoty,

trzeba wziąć pod uwagę przede

wszystkim dwie zmienne – na-

szą zdolność kredytową i stopy

procentowe kraju, w walucie

którego zaciągamy kredyt (od

nich zależy bowiem wysokość

oprocentowania kredytu). Na-

leży przy tym pamiętać, że kre-

dyt powinien być „skrojony na

miarę klienta”, a kredyt walu-

towy oznacza zmienne wy-

sokości rat, czyli ewentualne

problemy związane ze wzro-

stem kursu walut. Dlatego też

osoby mające niezbyt wysokie

dochody nie powinny narażać

się na ryzyko walutowe.

W naszych rozważaniach

dla porównania korzyści po-

zostaniemy przy najbardziej

popularnym kredycie waluto-

wym, czyli kredycie we franku

szwajcarskim (CHF).

Obecnie przy kredycie

w PLN w wysokości 200 tys.

zł, zaciągniętym na 30 lat, rata

wynosi ok. 1130 zł, a przy kre-

dycie w CHF (w przeliczeniu

na złote) – ok. 973 zł. Suma-

rycznie różnica pomiędzy cał-

kowitym kosztem kredytu

w PLN i CHF wynosi więc ok.

66 000 zł na korzyść franka.

Dzisiaj oprocentowanie kre-

dytu wynosi średnio w PLN

5,5%, a w CHF 3,5%. Może

się ono jednak zmieniać, wraz

ze zmianą stóp procentowych

w Polsce (przy kredytach zło-

towych), czy w Szwajcarii (dla

kredytów we frankach szwaj-

carskich). Przy czym, aby kre-

dyty we frankach stały się

mało opłacalne, ich opro-

centowanie musiałoby wzro-

snąć co najmniej 0,5% (co

jest realne), przy jednocze-

snym wzroście wartości wa-

luty o min. 10% (co jest mniej

prawdopodobne).

Już dziś mamy do czynienia

w Polsce z najtańszymi kredy-

tami w Europie. W momencie

wejścia do unii monetarnej

marże kredytowe pozostaną

na niezmienionym pozio-

mie – w okolicach 1% dla PLN

oraz 1,3% dla CHF. Pamię-

tajmy, że gospodarka Szwaj-

carii jest silnie związana z go-

spodarką Unii, co powoduje,

że wahania kursu franka do

euro są jedynie symbolicznie.

Dlatego, mimo niskiej marży

na złotym, kredyt we franku

szwajcarskim nadal pozosta-

nie kredytem najtańszym.

Ponadto, przyjmując za pew-

nik, że w ciągu najbliższych

kilku lat Polska wejdzie do

strefy euro, jak najbardziej ak-

tualne będzie hasło „bierz kre-

dyt w walucie, w której zara-

biasz”. Dodatkowo dopóki nie

wejdziemy do unii walutowej,

złoty nadal będzie się umac-

niać, czyli frank będzie taniał.

Kredyt możemy zaciągać

również w innych walutach.

Ich oprocentowanie jest wyż-

sze o 1 pkt. proc. niż kredy-

tów w CHF, ale są one ko-

rzystne zwłaszcza dla osób za-

rabiających w danej walucie.

Nie chodzi tu jedynie o euro,

ale także o szeroką gamę wa-

lut skandynawskich ofero-

wanych przez Bank Nordea

czy funt brytyjski oferowany

przez MultiBank. Najbardziej

ekonomiczny wydaje się kre-

dyt w japońskich jenach, ale

nie jest on powszechnie do-

stępny w Polsce.

Nie ma zatem jednoznacz-

nej odpowiedzi na pytanie,

w jakiej walucie kredyt jest

bardziej opłacalny. Należy jed-

nak pamiętać, że istnieje jesz-

cze wyjście awaryjne – w trak-

cie spłacania kredytu możemy

zmienić jego walutę, czyli do-

konać przewalutowania.

Beata Gawrylak

Doradca Finansowy

Money Expert SA

W jakiej w lucie kredyt

Ciąg dalszy ze str 1.

D

ane statystyczne po-

twierdzają, że po-

cząwszy od 2002 r.

z każdym kolejnym rokiem

ilość domów oddanych do

użytku wzrasta o blisko 100%.

Wzrost popularności w tym

segmencie

nieruchomości

dostrzegły zwłaszcza mniej-

sze firmy budowlane, które

budują domy już nie tylko na

zlecenie, lecz także jako in-

westycje, wystawiając domy

na sprzedaż w stanie dewe-

loperskim. Należy zaznaczyć,

że zakup domu będzie wiązał

się z wyższym kosztem niż

budowa tak zwanym syste-

mem gospodarczym.

Decydując się na budowę

domu tzw. systemem gospo-

darczym, powinniśmy mieć na

uwadze możliwość pojawienia

się trudności w szybkim zna-

lezieniu ekip do wykonania

poszczególnych etapów prac

budowlanych. Jest to zwią-

zane z jednej strony ze wzro-

stem popytu na specjalistów

w kraju, a z drugiej – emigra-

cją zarobkową.

Terminowość wykonania

prac budowlanych ma funda-

mentalne znaczenie w przy-

padku, gdy inwestycja finan-

sowana jest kredytem zacią-

gniętym w banku. Banki okre-

ślają maksymalny czas, w któ-

rym inwestycja powinna zo-

stać zakończona, z reguły jest

to okres 36 miesięcy. Jeśli kre-

dytobiorca nie wywiąże się

z tego terminu, istnieje ryzyko,

że bank, w obliczu niepewno-

ści co do możliwości ustalenia

zabezpieczenia na hipotece,

zażąda spłaty kredytu.

Wzrost podaży na rynku pier-

wotnym nieruchomości oraz ła-

godna zima, która umożliwiła

inwestorom prowadzenie prac

budowlanych praktycznie bez

przerwy, spowodowały, że po-

jawiły się problemy z zaspoko-

jeniem potrzeb na materiały

budowlane i nastąpił znaczny

wzrost ich cen. Największe braki

dotyczą cementu, cegły, blocz-

ków oraz stali. Może więc oka-

zać się, że wstępna kwota, jaką

przyjęliśmy dla realizacji planu

inwestycji, nie będzie wystar-

czająca. Już dzisiaj spotykamy

się z sytuacją, kiedy założenia

inwestycyjne powzięte pół roku

temu odbiegają od faktycznych

o blisko 20–30%.

Najczęstszym sposobem

finansowania

inwestycji

związanej z zakupem miesz-

kania lub domu jest kredyt.

Czy między kredytem miesz-

kaniowym a budowlanym są

różnice?

Wnajważniejszych punktach

nie. Pojawiają się one w szcze-

gółach. Koszt wyceny domu

przez rzeczoznawcę jest o kilka-

set złotych wyższy niż w przy-

padku lokali mieszkalnych.

W przypadku budowy domu

możemy skorzystać z dłuższego

okresu karencji w spłacie części

kapitałowej raty kredytu – jest

to związane z dłuższymokresem

realizacji inwestycji niż w przy-

padku mieszkania. W związku

z tym, że powierzchnia użyt-

kowa budowanego domu naj-

częściej jest większa niż lokalu

mieszkalnego, należy liczyć się

z tym, że będzie także wyższy

koszt utrzymania nierucho-

mości. Koszt ten banki z re-

guły określają według swoich

standardów i doliczają do sta-

łych zobowiązań finansowych

klienta, co ma bezpośrednie

przełożenie na ocenę zdolności

kredytowej.

Dla większości kredytobior-

ców budowa domu jest inwe-

stycją długoterminową i staje

się finalnym celem mieszka-

niowym. Inaczej przedsta-

wia się sytuacja w przypadku

klientów decydujących się na

zakup mieszkania jako in-

westycji z opcją zrealizowa-

nia zysków w ciągu kilku lat,

bądź jako miejsca zamieszka-

nia na krótki okres z możli-

wością czerpania korzyści fi-

nansowych z ewentualnego

najmu w późniejszym termi-

nie. Tym samym znacznie

większa jest możliwość szyb-

kiego zbycia lokalu mieszkal-

nego niż domu. Rozpatrując

rynek nieruchomości w sa-

mym segmencie domów jed-

norodzinnych, widzimy także

różnice w możliwości szyb-

kiego ich kupna oraz sprze-

daży. Największym zaintereso-

waniem cieszą się małe domki

jednorodzinne o powierzchni

od 120 do 150 m

2

oraz nieco

mniejsze metrażowo miesz-

kania w domach budowanych

w systemie szeregowym. Nie-

wątpliwie przyczyn takiej sy-

tuacji należy upatrywać w ce-

nie zakupu. Skoro ma być al-

ternatywą wobec mieszkania

w bloku, dwukrotnie większa

powierzchnia za te same pie-

niądze zupełnie nas zadawala.

Należy zatembrać pod uwagę,

że łatwiej jest znaleźć ofertę

sprzedaży dużego domu o po-

wierzchni od 200 m

2

wzwyż, ale

możemy spodziewać się, że bę-

dziemy musieli dłużej czekać

na potencjalnego kupca, gdyby

pojawiła się ewentualna opcja

sprzedaży.

Daniel Sowa

Doradca Finansowy

Money Expert SA

Co bardziej się opłaca?

Mieszkanie czy dom?