Wrzesień 09/2007 (109)

str. 3

Więcej informacji w Internecie pod adresem

FINANSE

USŁUGI

DLA

NIERUCHOMOŚCI

Połącz się

BAZA FIRM

Z TWOJEGO REGIONU

- DOPISZ FIRMĘ!

������������������������������

��������������������������������

�������������������

SZUKASZ?

ZNALAZŁEŚ!

architekt

ogrodnik

cieśla

instalator

murarz

ochrona

dekarz

mat.budowlane

przeprowadzki

Nazwa

banku

oprocentowanie

Prowizja za

udzielenie kredytu

Opłata za

wcześniejszą

spłatę

Ubezpieczenie

kredytu

Czas oczekiwania

na decyzję

ING

Bank

Śląski

od 5,30

Od

0.5

1 proc od spłaco-

nej przed termi-

nem kwoty min.

200 PLN

0,20

proc.

kwar-

talnie

14

dni

PKO BP

Od

5,10 %

+

prowi-

zja

1,2

Do

3,5%

0 % – spłata czę-

ściowa (0,8 nie

mniej niż 200

złotych

za całkowitą)

0,65-

-0,79 _

Pekao SA

Od

5,10 %

przez

pierwsze

2 lata

prom.

2 %

min

500 zł

2,5 min

100 zł

0,25 14

dni

Millenium

Od

5,08

0

0-2%

0,0675

wskali

mie-

siąca

14

dni

BPH

Od

5,12

+

prowi-

zja

1

Do

3,5%

2 %, mniejsza niż

50 proc. - 0%

0,90 %

(doda-

wane

do

marży

kre-

dytu)

7

dni

Kredyt

Bank

Od

5,15

+ pro-

wizja

1,35

min

250

zł

1% min

100 zł przez

pierwsze 5 lat,

później 0%

0,07 %

w skali

mies.

Do

2

tyg.

Nordea

Bank Polska

S.A.

Od 4,7%

Od

0,5 %

Po 3 latach – bez-

płatnie. Wcześniej

2% spłacanej kwoty

0% - spłata

+1 pkt.

procen-

towy, do

uprawo-

mocnienia

się wpisu

hipoteki .

Do 7

dni rob.

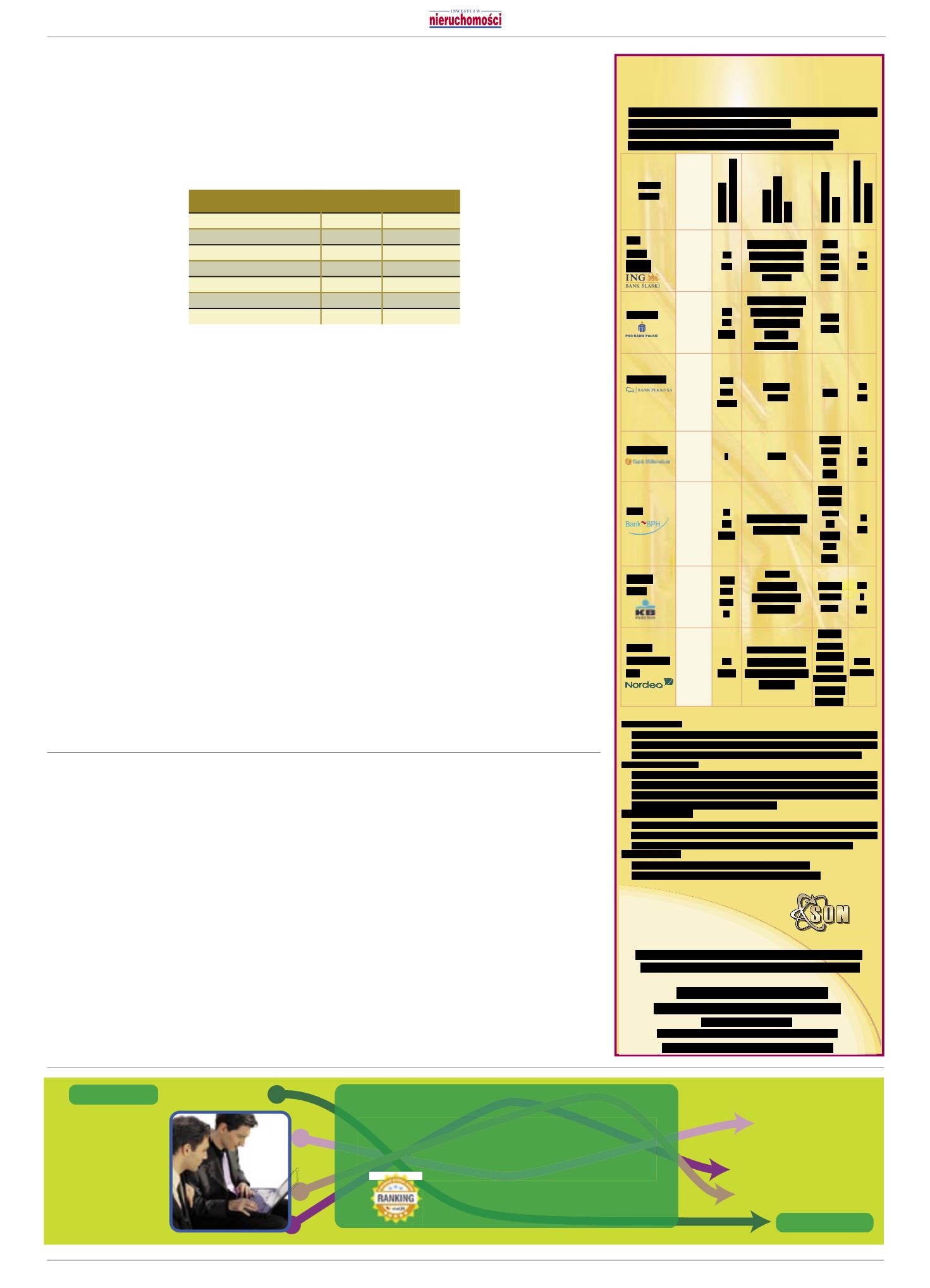

Porównanie kredytów hipotecznych na zakup lokalu mieszkalnego

lub domu w 7 wybranych ofertach z rynku.

Dane dla kredytu udzielanego w PLN na okres 10-20 lat

w wysokości 100 tysięcy złotych z dnia 23.02.2007 r.

Porównanie

kredytów hipotecznych

SŁOWNICZEK:

WALUTA KREDYTU

Kredyt hipoteczny udzielany jest w złotówkach bądź innej wymienialnej walucie,

na przykład euro, czy szwajcarskich frankach. Zaciągając kredyty w złotówkach

nie jesteś narażony na ryzyko kursowe związane z kredytami walutowymi.

OKRES KREDYTOWANIA

Okres kredytowania może wynosić nawet 30 lat. Czas ten można wydłużyć

o 12 miesięczny okres karencji w spłacie kapitału. Powoduje to zawieszenie

spłaty rat kapitałowych dając możliwość płacenia jedynie odsetek od udzielonej

kwoty kredytu. Karencja nie jest obowiązkowa.

WYSOKOŚĆ KREDYTU

Minimalna wysokość kredytu wynosi 20.000 zł. Warunkiem uzyskania kredytu

jest posiadanie wystarczających dochodów zapewniających spłatę kredytu oraz

nieruchomości o wartości pozwalającej zabezpieczyć udzielony kredyt.

SPOSÓB ZAPŁATY

Możesz wybrać spłatę w miesięcznych kwotach równych

(tzw. annuitetowych) lub miesięcznych kwotach malejących.

Partner

N A J K R Ó T S Z A D R O G A D O W Ł A S N E G O D O M U !

����������������������������������������������������

�������������������������������������������������

����������������������������������

����������������������������������������

����������������������

��������������������������������

����������������������������������������

W

dobie masowego

finansowania nie-

ruchomości za po-

mocą kredytów hipotecznych

zarówno złotowych, jak i wwa-

lutach obcych warto poruszyć

zagadnienie dotyczące zmiany

waluty kredytu – przewaluto-

wania. Nadal największym za-

interesowaniem cieszą się kre-

dyty we franku szwajcarskim,

ta waluta posłuży więc jako

przykład.

Warto zacząć od kosztów

przewalutowania. Pierwszym

z nich jest prowizja, jakiej

bank może zażądać za doko-

nanie takiej operacji. Wpraw-

dzie wiele banków rezygnuje

z opłat w przypadku przewa-

lutownia kredytu z waluty ob-

cej na złote, ale przy zmianie

kredytu złotowego na walu-

towy występuje ona prawie za-

wsze i stanowi pewien odsetek

kwoty podlegającej przewalu-

towaniu. Banki pobierają za-

zwyczaj prowizję w wysokości

0,25–1,5% tej kwoty. Są jednak

banki, które pobierają w takiej

sytuacji opłatę wyłącznie za

aneks do umowy kredytowej.

W przypadku kredytów wa-

lutowych największym kosz-

tem, jaki ponosi klient, jest

spread, czyli różnica między

kursem wypłaty i spłaty kre-

dytu. W przypadku CHF róż-

nica ta waha się, zależnie od

banku, pomiędzy 0,7 a 14 gr.

Spłacając czy przewalutowu-

jąc kredyt walutowy, nie da się

tego obciążenia wyelimino-

wać. Można je jednak zmini-

malizować, wybierając bank

o najniższym spreadzie.

Kredyty hipoteczne zacią-

gane są na ogół na dość długi

okres, dlatego klienci, mając

świadomość rosnących stóp

procentowych oraz wahań kur-

sów walut, szukają bezpiecz-

nych rozwiązań. Przewaluto-

wanie kredytu postrzegane jest

jako jedna z opcji.

Przeanalizujmydwiesytuacje:

zmianęwalutykredytuzCHFna

PLN i z PLN na CHF.

Poprzez przewalutowanie

kredytu na złote klient chce

przede wszystkim zabezpieczyć

się przed możliwymwzrostem

wartości waluty, w której zacią-

gnął kredyt.

Kredyty we frankach szwaj-

carskich są znacznie niżej opro-

centowane od kredytów złoto-

wych, a co za tym idzie, kredy-

tobiorca płaci niższą miesięczną

ratę. Towarzyszy mu jednak

pewne ryzyko, że waluta Szwaj-

carii umocni się na tyle, że rata,

którą płaci przy kredycie walu-

towymzrówna się z ratą kredytu

złotowego. Pozornie zaistnienie

takiejsytuacjistanowiprzesłankę

dla przewalutowania kredytu na

złote. (Patrz tabela).

Zanim jednak podejmiemy

decyzję, warto chwilę się zasta-

nowić. Przewalutowania należy

bowiemdokonywaćwmomen-

cie osłabienia waluty obcej przy

jednoczesnych prognozach jej

długoterminowegoumocnienia

w stosunku do PLN.

Czylinawetwsytuacji,gdyrata

kredytuwalutowego będzie wyż-

szaodanalogicznejwzłotych,ope-

racjaprzewalutowaniawwiększo-

ści przypadków będzie nieopła-

calna. Po pierwsze dlatego, że po-

niesiemynieuniknionykosztspre-

adu. Po drugie, decydując się na

przewalutowanie przy wysokim

kursiewalutyobcej,kwotakredytu

poprzeliczeniunazłotemożeoka-

zać się wyższa od tej, którą pier-

wotnie zaciągnęliśmy. Natural-

nie,mającjużkredytwzłotych,bę-

dziemy też obciążeni wyższą ratą.

Korzyściąwtej sytuacji jestwyeli-

minowanieryzykakursowego.Je-

ślinatomiastzdecydujemysiępo-

zostać przy franku szwajcarskim,

możemy liczyć na ponowny spa-

dek kursu.

Doświadczenie pokazuje,

że wiele osób postanawia prze-

walutować kredyt pod wpły-

wem impulsu bądź niespraw-

dzonych informacji i w ten spo-

sób zamiast zyskiwać – traci.

Taka operacja jest bowiem

opłacalna ze względów finan-

sowych w bardzo wyjątkowych

sytuacjach. Korzyścią jest jed-

nak obniżenie ryzyka. Każdy

więc sam powinien zdecy-

dować co dla niego ważniej-

sze – wewnętrzny spokój czy

oszczędności.

W przypadku kredytów zło-

towych na rozważania kwestii

przewalutowania mogą wpły-

wać przede wszystkim dwa

czynniki. Pierwszym z nich

jest perspektywa wejścia Polski

do strefy euro i pojawiające się

wątpliwości czy kurs, po którym

będą przeliczane kredyty hipo-

teczne będzie korzystny dla kre-

dytobiorców. Drugim jest fakt,

że kredyt w złotych wpraw-

dzie eliminują ryzyko kur-

sowe, podlega natomiast wa-

haniom ze względu na zmiany

stóp procentowych. A te, przy

obecnej doskonałej koniunktu-

rze gospodarczej, spodziewane

są jeszcze w tym roku. To z ko-

lei podroży koszt kredytów, któ-

rych oprocentowanie i tak jest

wyższe niż wprzypadku kredy-

tów walutowych. Zmiana kre-

dytu z PLN na walutę obcą bę-

dzie się więc wiązała ze znacz-

nym obniżeniem miesięcznej

raty. Zabieg ten będzie jednak

bardziej opłacalny, jeśli wybie-

rzemy odpowiedni moment,

tj. gdy kurs PLN/CHF będzie

maksymalnie wysoki.

MagdalenaCiechońska

Doradca Finansowy

Money Expert SA

Parametry kredytu PLN

CHF

Okres

30 lat

30 lat

Kwota w walucie kredytu

150 000

64 102 CHF

Oprocentowanie

5,34%

3,70%

Rata w walucie kredytu

836 zł

275 CHF

Rata przy kursie 2,34 / 2,44

x

719 zł

Rat przy kursie 2,54 / 2,64

x

726 zł

Rata przy kursie 3 / 3,1

x

852 zł

Czy warto

prze alutować kredyt?

Tab. Wpływ kursu waluty na wysokość raty.

W

iele osób bardzo

często używa wy-

miennie pojęć po-

życzki i kredytu. Są to jednak

różne określenia (choć oba

stanowią formę zaciągniętego

długu) i warto wiedzieć, co je

różni. Taka wiedza jest przy-

datna, zwłaszcza że obecnie

kredyt i pożyczka są jednymi

z najbardziej popularnych pro-

duktów bankowych.

Kredyt jest to forma zarezer-

wowana wyłącznie dla banków,

szczegółowo określona przez

ustawę Prawo bankowe. Bank

nie udziela jednak kredytów

ze środków własnych, lecz

na ogół wykorzystuje do tego

celu środki zdeponowane przez

swoich klientów.

Umowa kredytowa, która

powinna być sporządzona

w firmie pisemnej, zawsze

określa termin zwrotu zacią-

gniętego kapitału wraz z odset-

kami w ściśle określonej for-

mie rat. Umowa kredytu jest

odpłatna, a ceną kredytu są

tu opłaty, prowizje i odsetki.

Środki pieniężne z kredytu

nie stają się własnością kredy-

tobiorcy i zawsze muszą zostać

zwrócone. Ponadto bank nigdy

nie udziela kredytu w formie

gotówkowej, a jedynie po-

przez „zapisanie” odpowied-

niej kwoty pieniędzy na kon-

cie klienta. I sprawa najistot-

niejsza: bank udziela kredytu

na ściśle określony we wniosku

kredytowym cel. Wprzypadku

wykorzystania przez kredyto-

biorcę środków niezgodnie

z zadeklarowanymprzeznacze-

niem, bank może zażądać ich

natychmiastowego zwrotu.

Pożyczka w odróżnieniu od

kredytu może być udzielona

przez osobę fizyczną. Jedynym

warunkiem, jaki musi zostać

spełniony jest to, że pieniądze

muszą być własnością pożycz-

kodawcy. Umowę pożyczki re-

gulują przepisy kodeksu cywil-

nego. Zgodnie z jego zapisem

umowa taka musi być sporzą-

dzona w formie pisemnej do-

piero w przypadku, gdy jej

kwota jest wyższa niż 500 zł.

Jednocześnie niema obowiązku

określenia ani terminu zwrotu,

ani ceny pożyczki, czyli w prze-

ciwieństwie do kredytu może

być nieodpłatna. Ponadto

kwota pożyczki może zostać

przekazana w postaci fizycz-

nej, wgotówce. Dodatkowo po-

życzkobiorca może swobodnie

dysponować pożyczonymi pie-

niędzmi, gdyż wmomencie ich

udzielenia stają się one jegowła-

snością.

Maciej Potocki

Doradca Finansowy

Money Expert SA

Poż czka a kredyt