Sierpień 08/2007 (108)

str. 3

Więcej informacji w Internecie pod adresem

FINANSE

USŁUGI

DLA

NIERUCHOMOŚCI

Połącz się

BAZA FIRM

Z TWOJEGO REGIONU

- DOPISZ FIRMĘ!

������������������������������

��������������������������������

�������������������

SZUKASZ?

ZNALAZŁEŚ!

architekt

ogrodnik

cieśla

instalator

murarz

ochrona

dekarz

mat.budowlane

przeprowadzki

Nazwa

banku

oprocentowanie

Prowizja za

udzielenie kredytu

Opłata za

wcześniejszą

spłatę

Ubezpieczenie

kredytu

Czas oczekiwania

na decyzję

ING

Bank

Śląski

od 5,30

Od

0.5

1 proc od spłaco-

nej przed termi-

nem kwoty min.

200 PLN

0,20

proc.

kwar-

talnie

14

dni

PKO BP

Od

5,10 %

+

prowi-

zja

1,2

Do

3,5%

0 % – spłata czę-

ściowa (0,8 nie

mniej niż 200

złotych

za całkowitą)

0,65-

-0,79 _

Pekao SA

Od

5,10 %

przez

pierwsze

2 lata

prom.

2 %

min

500 zł

2,5 min

100 zł

0,25 14

dni

Millenium

Od

5,08

0

0-2%

0,0675

wskali

mie-

siąca

14

dni

BPH

Od

5,12

+

prowi-

zja

1

Do

3,5%

2 %, mniejsza niż

50 proc. - 0%

0,90 %

(doda-

wane

do

marży

kre-

dytu)

7

dni

Kredyt

Bank

Od

5,15

+ pro-

wizja

1,35

min

250

zł

1% min

100 zł przez

pierwsze 5 lat,

później 0%

0,07 %

w skali

mies.

Do

2

tyg.

Nordea

Bank Polska

S.A.

Od 4,7%

Od

0,5 %

Po 3 latach – bez-

płatnie. Wcześniej

2% spłacanej kwoty

0% - spłata

+1 pkt.

procen-

towy, do

uprawo-

mocnienia

się wpisu

hipoteki .

Do 7

dni rob.

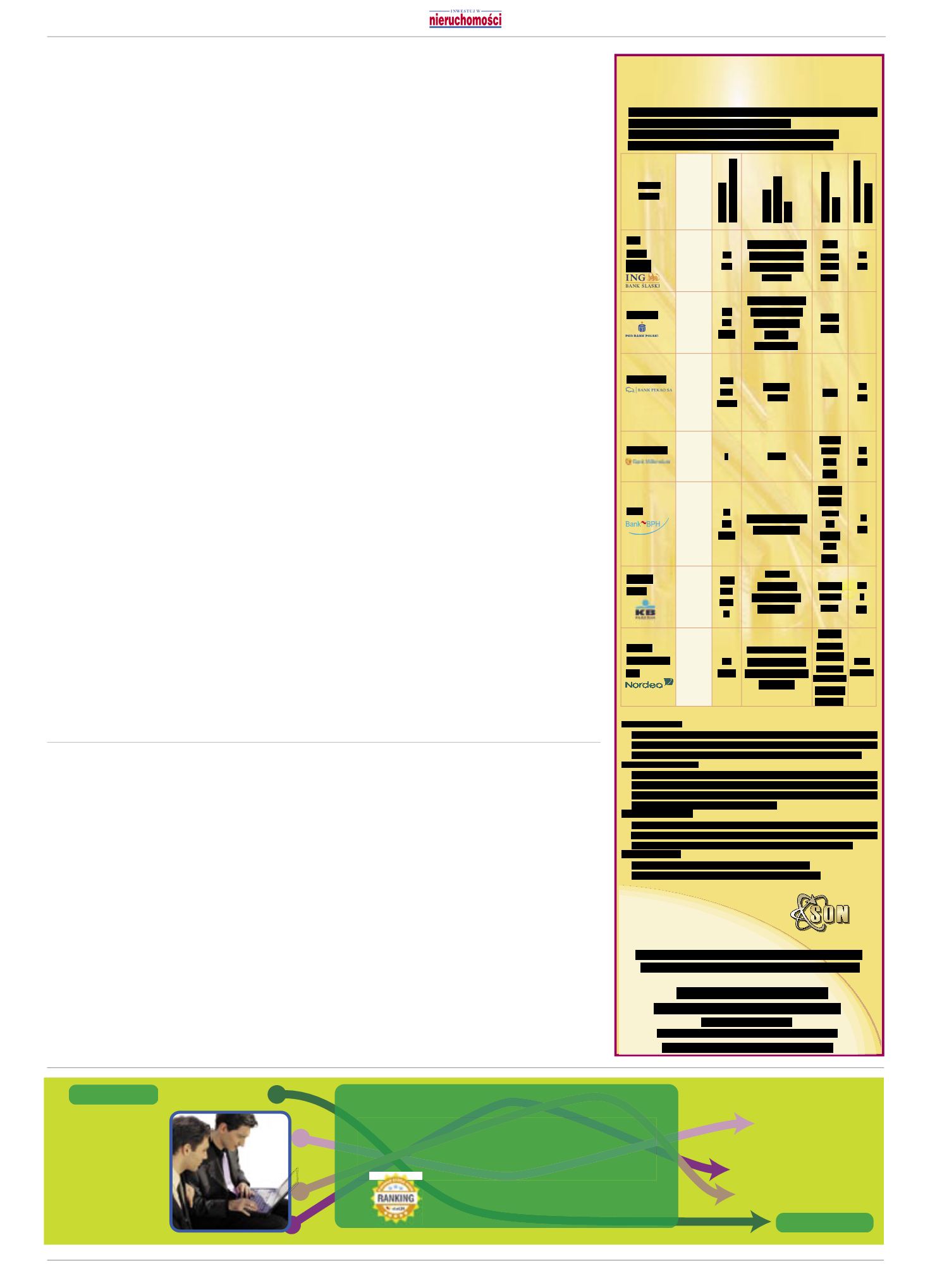

Porównanie kredytów hipotecznych na zakup lokalu mieszkalnego

lub domu w 7 wybranych ofertach z rynku.

Dane dla kredytu udzielanego w PLN na okres 10-20 lat

w wysokości 100 tysięcy złotych z dnia 23.02.2007 r.

Porównanie

kredytów hipotecznych

SŁOWNICZEK:

WALUTA KREDYTU

Kredyt hipoteczny udzielany jest w złotówkach bądź innej wymienialnej walucie,

na przykład euro, czy szwajcarskich frankach. Zaciągając kredyty w złotówkach

nie jesteś narażony na ryzyko kursowe związane z kredytami walutowymi.

OKRES KREDYTOWANIA

Okres kredytowania może wynosić nawet 30 lat. Czas ten można wydłużyć

o 12 miesięczny okres karencji w spłacie kapitału. Powoduje to zawieszenie

spłaty rat kapitałowych dając możliwość płacenia jedynie odsetek od udzielonej

kwoty kredytu. Karencja nie jest obowiązkowa.

WYSOKOŚĆ KREDYTU

Minimalna wysokość kredytu wynosi 20.000 zł. Warunkiem uzyskania kredytu

jest posiadanie wystarczających dochodów zapewniających spłatę kredytu oraz

nieruchomości o wartości pozwalającej zabezpieczyć udzielony kredyt.

SPOSÓB ZAPŁATY

Możesz wybrać spłatę w miesięcznych kwotach równych

(tzw. annuitetowych) lub miesięcznych kwotach malejących.

Partner

N A J K R Ó T S Z A D R O G A D O W Ł A S N E G O D O M U !

����������������������������������������������������

�������������������������������������������������

����������������������������������

����������������������������������������

����������������������

��������������������������������

����������������������������������������

W

przeciągu ostat-

niego roku znacz-

nie wzrosła liczba

transakcji kredytowych na sfi-

nansowanie zakupu działek

budowlanych i rolnych oraz

domów. O ile poprzednie

dwa lata to głównie transakcje

związane z zakupem miesz-

kań, tak teraz przy wygóro-

wanych cenach lokali miesz-

kalnych większość osób my-

ślących o nowym miejscu za-

mieszkania kupuje bądź go-

towe domy, bądź działki

z zamiarem budowy. Wy-

nika to z prostego przelicze-

nia – cena około 50 m

2

miesz-

kania np. w śródmieściu Kra-

kowa równa jest cenie zakupu

działki w dość atrakcyjnej oko-

licy i budowy średniej wielko-

ści domu.

Duża część osób kupują-

cych działki traktuje te trans-

akcje jako czystą inwestycję.

Większość z nich wie również,

że najlepiej zrobić to za pienią-

dze z kredytu. Koszty zacią-

gnięcia kredytu, koszty odse-

tek, koszty wcześniejszej spłaty

(naliczane są przez większość

z banków) i tak będą niższe od

zysku ze sprzedaży zakupionej

ziemi nawet już po kilku mie-

siącach od jej nabycia.

W ofercie większości ban-

ków funkcjonujących na na-

szym rynku znajdują się pro-

dukty na sfinansowanie za-

kupu działek zarówno budow-

lanych, jak i tych, które w dal-

szej perspektywie mogą zo-

stać przeznaczone pod zabu-

dowę. Jednak kiedy zaczniemy

się przymierzać do zaciągnię-

cia kredytu na ten cel, wyłą-

czenia w dostępności kredy-

tów na nabycie działki w pro-

cedurach bankowych znacznie

skomplikują skredytowanie ta-

kiej transakcji.

Pierwszy problem wiąże

się z faktem, iż nie wszystkie

banki chcą sfinansować zakup

działek innych niż całkowicie

budowlane, a tych na rynku

obrotu nieruchomości zaczyna

brakować. Istnieje na to oczy-

wiście rozwiązanie polegające

na zabezpieczeniu kredytu na

zakup działki rolnej lub sie-

dliskowej na innej nierucho-

mości należącej do kredyto-

biorcy lub osoby trzeciej, ale

nie każdy ma taką możliwość.

Na szczęście są banki, które

zgadzają się na kredytowanie

tego typu nieruchomości, jeśli

posiadają studium zagospo-

darowania lub zaświadcze-

nie z gminy o zabudowie. Są

także banki umożliwiające za-

kup działki rolnej, jeśli kredy-

tobiorca nie uzyskuje dochodu

z rolnictwa. Ale i tu można na-

potkać problem, a wynika on

z faktu, iż sprzedający ustala

cenę działki, traktując ją jako

budowlaną, bądź mającą mieć

takie przeznaczenie w przy-

szłości, a bank ustali jej war-

tość pod zabezpieczenie kre-

dytu po cenie działki rolnej,

czyli nawet kilkakrotnie niż-

szej, bo taki jest jej statut na

dzień udzielenia kredytu.

Sprowadza się to do sytuacji,

w której nie można zakupić ta-

kiej działki bez udziału środ-

ków własnych, chyba że znów

odwołamy się do możliwości

zabezpieczenia kredytu na in-

nej nieruchomości.

Kolejny problem przyszłego

kredytobiorcy to ograniczenia

możliwej do uzyskania kwoty

kredytu w stosunku do warto-

ści zabezpieczenia, czyli tzw.

LTV. Duża część banków wy-

maga wkładu własnego na po-

ziomie przynajmniej 20%,

a jeden z najpopularniejszych

banków działający na rynku

finansowania nieruchomo-

ści – nawet 50% wartości nie-

ruchomości. Sprowadza się

to do konieczności wniesie-

nia własnych środków na za-

kup nieruchomości. Sytuacja

ta stawia finansujących kre-

dytem zakup działki w mniej

korzystnej sytuacji niż osoby

kupujące mieszkania, a zacią-

gające kredyt w tych samych

bankach. Chodzi tu przede

wszystkim o przedmiot zabez-

pieczenia. Banki uznają działki

jako nieruchomości trudniej

zbywalne, a przez to o ogra-

niczonej możliwości egzekucji

z niej niespłaconego kredytu,

co na dzień dzisiejszy wydaje

się zupełnie oderwane od sy-

tuacji panującej na rynku ob-

rotu nieruchomościami.

Jeśli weźmiemy pod uwagę

ograniczenia maksymalnego

poziomu LTV, wykluczenia

proceduralne banków (wyni-

kające np. z restrykcji wobec

osób uzyskujących dochody

z zagranicy, czy z działalności

gospodarczej rozliczających

się w formie karty podatko-

wej lub ryczałtu ewidencjono-

wanego), okaże się, że np. na

ponad dwadzieścia banków

funkcjonujących na rynku ma-

łopolskim, zaledwie kilka sfi-

nansuje zakup działki w peł-

nej kwocie transakcji, nieza-

leżnie od źródła uzyskiwania

dochodu.

Kiedy dotrzemy już do

banku, który będzie skłonny

udzielić nam kredytu w intere-

sującej nas kwocie, istotne bę-

dzie zgromadzenie dokumen-

tów niezbędnych do jego uzy-

skania. Pierwszym, i jak wy-

daje się najistotniejszym, do-

kumentem w perspektywie za-

ciągnięcia jakiegokolwiek kre-

dytu hipotecznego jest odpis

z księgi wieczystej kredytowa-

nej nieruchomości, a ponadto

wypis z rejestru gruntów, który

potwierdza przeznaczenie ku-

powanej działki. Dodatkowo

większość banków wymaga

przedłożenia wypisu z planu

zagospodarowania przestrzen-

nego lub decyzji o warunkach

zabudowy.

Ten dość skomplikowany

proces oraz fakt, że procedura

uzyskania kredytu hipotecz-

nego na zakup nieruchomo-

ści wiąże się aktualnie przy-

najmniej z trzema tygodniami

oczekiwania na jego uzyska-

nie, sprowadza się do tego,

że na rynku nieruchomości

przewagę mają osoby posia-

dające środki finansowe w go-

tówce. Strony sprzedające co-

raz częściej nie chcą czekać na

załatwienie formalności ban-

kowych przez kupujących, po-

nieważ każdy tydzień zwłoki

przy ustalonej cenie na etapie

umowy przedwstępnej to strata

na wartości działki na moment

zawierania ostatecznej transak-

cji notarialnej. Stąd popular-

nym staje pomysł zaciągnię-

cia pożyczki hipotecznej za-

bezpieczonej na innej nieru-

chomości, która to z założenia

przeznaczona jest na dowolny

cel i nie podlega rozliczeniu jej

celowości z bankiem, a środki

uzyskane w ten sposób można

przeznaczyć na sfinansowanie

zakupu nieruchomości grun-

towych.

Maciej Potocki

Doradca Finansowy

Money Expert SA

Kredyt na zakup działki

Wakacje od kredytu

Wakacje to okres przyjem-

ności i odpoczynku. Wycho-

dząc naprzeciw oczekiwa-

niom klientów, banki pro-

ponują wakacje od kredytu

hipotecznego. Nie oznacza

to jednak, że można z nich

skorzystać jedynie w sezonie

urlopowym. To określenie na

czasowe zwolnienie z płatno-

ści kredytowych, np. w mo-

mencie trudnej sytuacji fi-

nansowej.

Forma wakacji kredy-

towych jest różnorodna

i właściwie każdy bank może

mieć inną. Dlatego zanim

zdecydujemy się na zacią-

gnięcie kredytu hipotecz-

nego w konkretnym banku,

warto zapytać o możliwość

skorzystania z takiego cza-

sowego zwolnienia z kre-

dytu i co dokładnie możemy

przez to rozumieć – zawie-

szenie spłaty całej raty kre-

dytowej czy jedynie należ-

nych odsetek i ile taka przy-

jemność kosztuje. „Wakacje

kredytowe” teoretycznie są

bowiem nieodpłatne, ale może

się okazać, że wymagany jest

aneks, który kosztuje. Na „wa-

kacje kredytowe” nie ma jed-

nak wpływu ani waluta kre-

dytu, ani okres, na jaki został

on zaciągnięty.

Najczęściej stosowanym

rozwiązaniem jest prolon-

gata w spłacie kredytu o mie-

siąc, tylko raz w roku kalen-

darzowym. Stosując tę za-

sadę, możemy uzyskać na-

wet dwumiesięczną prolon-

gatę (przez grudzień i sty-

czeń następnego roku). Na-

leży jednak pamiętać, aby

odpowiednio wcześnie po-

wiadomić bank o chęci sko-

rzystania z takiej opcji.

Niektóre banki mają też

w swojej ofercie odroczenie

spłat przez okres sześciu mie-

sięcy w przypadku choroby

lub utraty pracy. O przyzna-

niu takiego odroczenia decy-

duje bank. Trzeba jednak li-

czyć się z tym, że w przy-

padku skorzystania z odro-

czenia banki mogą ponownie

zbadać nasza zdolność kredy-

tową.

W zależności od banku za-

ległą ratę trzeba zapłacić albo

zaraz po okresie zawieszenia,

albo przedłużony zostanie cał-

kowity okres kredytowania.

W niektórych bankach kre-

dyt może być ponownie prze-

liczony i zawieszona rata zo-

staje rozłożona na pozostały

do spłaty okres.

Wakacje kredytowe są

z jedną z opcji, która, jak widać,

może mieć istoty wpływ na wy-

bór banku-kredytodawcy.

Beata Gawrylak

Doradca Finansowy

Money Expert SA